フィリピン、マニラまでレントゲン者の贈呈式立会いのため、週末に行ってまいりました。

贈呈式は、現地ロータリークラブのガバナー立会いの下で和気藹々と進行。

2泊3日でのとんぼ返りの急ぎ旅でした。

多くの人々のお役に立てますように。

フィリピン、マニラまでレントゲン者の贈呈式立会いのため、週末に行ってまいりました。

贈呈式は、現地ロータリークラブのガバナー立会いの下で和気藹々と進行。

2泊3日でのとんぼ返りの急ぎ旅でした。

多くの人々のお役に立てますように。

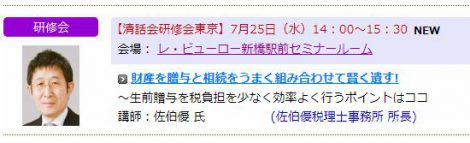

下記の内容でセミナーの講演を行います。聴講をご希望されるクライアントの方は当事務所までお問い合わせください。

★財産を息子さんや家族に遺すことをお考えの方へ!

「財産を贈与と相続をうまく組み合わせて賢く遺す!」

— 生前贈与を税負担を少なく効率よく行うポイントはココ

この研修会では、税負担をさほどかけずに効率よく生前贈与を行うための方法について、様々な場合を考慮しながらご紹介していきます。

(1) 相続税と贈与税の違いとは?

(2) 贈与と相続を活用するために知っておくべき知識

(3) 生前贈与は、この時代に必要とされるベストな方法

2018年 7月25日(水) 14:00~15:30

東京都港区新橋2-20-15 新橋駅前ビル1号館6階

TEL:03-6228-5481(代表)

■交通■

JR有楽町線銀座口、東京メトロ銀座線、都営浅草線新橋駅徒歩1分

清話会

明けましておめでとうございます

旧年中はひとかたならぬお引き立てを頂戴いたしまして厚く御礼申し上げます。

本年も倍旧のお力添えを賜りますようお願い申し上げます。

有楽町の駅をから、銀座四丁目の交差点に差しかかったところで発見。

経営者は見るべき数字を見ていなければ会社は成長しない。

1)経営者は損益計算書(P/L)の売上・利益は見るが、貸借対照表(B/S)は見ていない経営者が多い。

P/L:会社の業績を示したもので、いくら売上、いくら経費を使い、いくら利益ができたかをまとめて表。

B/S:現在の会社の財産状態をまとめもので、自前の資金(純資産)がいくらあって、いくらお金を借りて(負債)、それは、今、どんな状態で運用(資産)されているかをまとめた表。

2)その結果、売上が増えても経営が苦しくなる事態を招く。

P/Lで利益(黒字)でていると安心して、B/Sを見れば資金繰りが苦しくな

ることは、ひとめでわかるのに資金繰りは、なんとかなると思ってしまう。

3)B/Sも毎月チェックする。

4)数字は時系列で見る。

・利益や売上の動きを左右する数字がいろいろある。

・大切なのは、結果につながる数字をいかに見つけるか。

・会社の事業構造によって見るべき数字が違う。

5)データは分析して終わるのでは何の意味もない。

・分析は、次の行動に結びついて初めて役に立つ。

・利益を出して、会社を健全化にするための手段。

企業会計の国際化に対応するため、2011年以降に国際会計基準を 導入する検討に入る。

2011年以降に国際会計基準の導入に向けて、金融庁などは検討に入る。欧州を中心に国際会計基準は世界100カ国以上が、採用しています。独自の会計基準は米国と日本で、米国も採用する方針を表明しています。

海外子会社から受け取る配当を非課税にする案を2009年度税制改正に向けて財務省との調整に入る。

経済産業省は日本企業が海外子会社から受取る配当を非課税にし、この海外利益を日本に戻して国内投資などに振り向ける狙いで「海外利益の非課税制度」の案を2009年度税制改正に向けて、財務省との調整に入る。

なお、25%以上出資している海外子会社が対象で、株式保有期間は6ヶ月以上が条件です。

国内で非課税となる受取配当額の割合は、配当額の一定割合が非課税となる案が有力です。

納税者の事前届出等により、電子申告と金融システムを介して、指定した預金口座からの引落しが平成21年9月(予定)から可能となります。

平成21年9月(予定)から指定した預金口座から指定した期日に納税が完了するシステムが下記のとおり導入されます。

また、税理士が納税者に代わってダイレクト方式での納税手続きを行うことが可能です。

2008年4月ー6月に主要製造業が新興国で利益全体の23%を稼ぎ、米欧の合計(19%)を逆転する。 新興国の利益割合は4年で、ほほ2倍。 今後、新興国での経営が一段と重要視される。

8月18日(月)の日本経済新聞の一面に「主要製造業が新興国で利益全体の23%を稼ぎ、4年前の2倍となり、米欧の合計19%を逆転」の記事が掲載されました。

今後、ますます新興国での経営が重要となる模様です。

これから新興国などの成長で世界経済の成長は続くと言われています。

これからの新興国 BRICs(ブラジル、ロシア、インド、中国)に続く投資や進出対象の有力新興国として、VISTA(ベトナム、インドネシア、南アフリカ、トルコ、アルゼンチン)が注目を浴びると言われています。

それは、豊富な天然資源、労働力、外国資本の積極的な導入などから考えられます。

業継承税制について、政府・与党が200年税制改正案を明らかにしました。

中小企業の後継者の相続税負担を軽減する「事業承継税制」も改正案が明らかにされました。

非上場の同族会社株を相続する場合は、課税価格を8割減額(現行1割減)に拡大するそうです。 なお、適用企業には、5ー7年の事業継続、8割以上の雇用維持、事業計画の提出などの条件が必要となります。

現行の事業承継税制では優遇対象は発行済株式の総額(相続税評価額ベース)が20億円未満で、親族だけで5割超の株式を保有している中小企業に限っています。新制度でも同様とか拡大かはっきりしていません。

(2008年10月16日日本経済新聞に掲載)